Los desequilibrios acumulados en los últimos 20 años tocan a la puerta hoy para reclamar atención. A China se el exige disciplina cambiaria y mayor énfasis en la demanda interna. Pero la percepción de Beijing es que no puede darse el lujo de perder competitividad en los mercados internacionales. Eso sucedería si aumentan sus costos laborales y se permite la apreciación del renminbi. Por eso, China reclama a su vez disciplina monetaria al país que emite los papelitos verdes, que otrora fueron la piedra de toque del sistema monetario internacional. Este es un nuevo mundo en el cual uno de los países más pobres del planeta puede ignorar a su antojo las presiones de las naciones más poderosas. El yuan está pegado al dólar como una garrapata. Si las cotizaciones del dólar suben, las del yuan suben; si caen, también ocurre lo mismo. Eso se consigue por medio de una actuación disciplinada del Banco del Pueblo de China, el banco central. Si sobran dólares a consecuencia del aumento de las exportaciones, el banco central los recompra; si faltan, está pronto a garantizar la oferta. De momento, el objetivo es intercambiar moneda extranjera a 6,705 yuanes por dólar. La cuestión de fondo, sin embargo, es la aproximación de una era, que algunos llamaron de “Bretton Woods II”, un sistema específico de relación umbilical entre el dólar y el renminbi en vigor desde 1995. Si, los chinos quieren salir de esta relación, pero quieren hacerlo en sus términos y dentro de su agenda. Las buenas noticias al fin de cuentas es que el reequilibrio global ya está ocurriendo.

Las analogías militares deberían ser manejadas con cuidado. Los ministros de Finanzas hablan de "guerra". ¿Qué significa esto? Y si el warfare esta en perspectiva ¿está allí como un modo de sacar ganancia del botín de guerra? En algunas formas un currency war sería una forma moderna de una guerra comercial. Los países usan sus dividas como un escudo.

“Estamos inmersos en una guerra monetaria internacional, un debilitamiento generalizado de las monedas”, dijo a Financial Times, Guido Mantega, ministro de Finanzas que ha estado por ocho año a lado de Lula a cargo del impresionante desempeño de la economía brasileña. Para Mantega, la propagación de intervenciones de este tipo es como una epidemia que obliga a los demás países exportadores que compiten en los mercados globales para exportar sus productos a seguir políticas similares para depreciar sus monedas. Curiosamente hemos regresado desde los argumentos modernos de que en un mundo de redes globales de producción los tipos de cambio pierden sentido como forma de recuperar competitividad hacia las tradicionales vías de tratar de desvalorizar –o no apreciar lo suficiente- la moneda nacional como una forma de ganar competitividad, que los manuales clásicos nos contaban, ya que con facilidad se convertía en una delicada herramienta de “empobrecer al vecino” y de agravar fricciones.

Casi siempre, las crisis financieras conducen irremediablemente a crisis fiscales de los Estados. Ya que las altas cuotas de desempleo, los paquetes de rescate y los programas coyunturales hacen explotar la deuda pública. Como medida para paliar el déficit, los estados imponen drásticas medidas de ahorro, lo cual termina estrangulando la demanda y hace crecer el peligro de una nueva recesión. Los banco emisores mantienen sus tasas de interés en cero o casi en cero y el capital busca lugares con mayores tasas. Y esos lugares son los países en vías de desarrollo, que crecen dos o tres veces más rápido que los países industrializados. Entonces, esos países son celebrados por el FMI como los nuevos motores del crecimiento global.

Pero las nuevas estrellas no se siente realmente felices en ese rol, ya que registran, en parte, un flujo masivo de capitales, lo cual presiona a sus divisas a un aumento de su valor nominal. Brasil tuvo que accionar, hace poco, el freno de emergencia. Introdujo controles de circulación de capital y aumentó el impuesto al flujo de capital extranjero. Otros países están a punto de seguir este ejemplo. Pero el malestar crece, y no sólo en los países en vías de desarrollo.

La historia de los años 1990 mostró una y otra vez que es insustancial esquivar el mercado, según FT.[1] Del ataque de George Soros sobre los miembros de la libra esterlina en 1992, así como la crisis de la devaluación mexicana dos años más tarde y las crisis asiáticas de 1997, y finalmente la devaluación argentina en 2001, casi cada tentativa gubernamental para guardar los exchange rates de su valor fundamental fracasó.

Un legado de este período fue la formación de una clase de activo llamado foreign exchange. La experiencia de los años 90 mostró que había dinero para hacer ante las fluctuaciones de divisas. Pero el nuevo sistema es peligroso porque las divisas, como en todos los otros mercados, tienen una tendencia hacia el exceso. Así la década pasada vio divisas sostenidas en niveles poco realistas, no por los gobiernos sino por los inversores de divisas, operando por medio de bancos o macro hedge funds.

China mantiene su moneda –el yuan o renminbi- artificialmente infravalorada, entre un 20% y 40%. Además, impone férreos controles a la entrada y salida de capitales. Vendiendo yuanes y comprando otras monedas, China mantiene el tipo de cambio débil, favorece sus exportaciones y embalsa así un enorme superávit comercial. Para China, afrontar una subida del tipo de cambio que provoque el cierre de las fábricas por parte de las empresas exportadoras y que cause desempleo, aunque fuera temporalmente, sería difícil de soportar, ya que a los problemas que el desempleo causa en cualquier país, China añade factores relativos a la legitimidad del régimen político. Mil años en los que lo normal fue el caos político justifican el pavor de los dirigentes chinos a perder la relativa paz social en la que vivió su país en las últimas décadas. “Un yuan fuerte interrumpiría el rápido crecimiento de China, facilitando la gradual transición del país a un modelo orientado de la exportación al consumo”, dijo Dee Woo, del departamento de economía del Beijing Huijia Private School

Puede permitirse un yuan que se revalúe ligera y pausadamente cuando crece el comercio mundial, pero no si se contrae, como puede volver a ocurrir. En esta coyuntura, China se está revelando no ya como una potencia económica de una sorprendente vitalidad –el FMI espera que crezca este año un 10,5%- sino como un actor de primera línea, capaz de decidir el curso de los acontecimientos.[2] China tiene muy claro que no quiere reeditar el modelo de Japón cuando después de aceptar un tipo de cambio del yen más fuerte tras el Acuerdo Plaza de 1985[3] acabó bajando los tipos de interés posteriormente, para compensar la fuerte apreciación de su divisa, y creando una burbuja con efectos que todavía perduran[4].

En los últimos cinco años, el Gobierno chino gastó en promedio 1.000 millones de dólares al día interviniendo en el mercado de divisas para evitar que el yuan gane valor. Estos esfuerzos dieron resultados: no es por azar que las enormes reservas internacionales en monedas que acumuló China equivalen a la mitad del tamaño de su economía. El gigante asiático posee el 28,6% de las reservas mundiales en divisas. La mayoría de ellas están denominadas en dólares.

Las reservas crecieron en 194.000 millones de dólares en el tercer trimestre, según datos del banco central chino, lo que supuso el mayor incremento trimestral de la historia. El aumento en las reservas fue impulsado tanto por el incremento del superávit comercial chino como por la reciente caída del dólar. Esto último elevó el valor de las reservas chinas no denominadas en dólares, en términos de la divisa estadounidense[5]. Adquirir moneda extranjera en los mercados tiende a producir inflación porque los pagos de las compras de dólares son hechos en moneda local. Pero China puede hacer eso sin producir inflación porque los chinos ahorran 51% de su salario. En las páginas de Financial Times, el influyente columnista Martin Wolf afirma: si un país que invierte la mitad del PBI en reservas cambiarias no es un manipulador cambiario, entonces, quién lo será[6]. Manipulación es una expresión con fuerte connotación política, cuyo objetivo es la aplicación de represalias. En la argumentación de Wolf, Japón, Suiza, India, Japón y Brasil también están manipulando su cambio, porque están apilando reservas.

Beijing no quiere que los operadores consideren el renminbi una apuesta ganadora, ya que les preocupa que pueda atraer más dinero a los mercados chinos. Por lo que, en los últimos tres meses, el banco central también ha fijado un tipo de cambio oficial renminbi/dólar inferior día a día, conteniendo la subida. Luego está la lucha por mantener las apariencias de que China ha adoptado un sistema que vincula el renminbi a una cartera de divisas. Citi Investment Research dice que, pese al régimen más flexible, el renminbi “sigue vinculado al dólar y no a otras divisas”, lo que implica que su evolución durante el resto del año dependerá de lo que haga el billete verde[7].

Su política económica ha sido una de las mejores en la lucha contra la Gran Recesión, el estímulo económico funcionó y la retirada ha sido gradual, para combatir la formación de burbuja. Además, China recuerda experiencias anteriores de desórdenes en el mercado de divisas y no quiere nada parecido: tras los acuerdos del Louvre a mediados de los ochenta, en los que los grandes países se pusieron de acuerdo para devaluar el dólar, el yen japonés se disparó y provocó un estancamiento del que la economía japonesa no consiguió salir.

Si, además, el gobierno chino interviene en el mercado de divisas comprando dólares, euros y yenes, con lo que consigue subir la cotización de estas monedas, tenemos un cóctel perfecto. La semana pasada, por ejemplo, China anunció que empezaba a comprar bonos griegos y lo justificó como prueba de su confianza en la economía de ese país. La verdad era que con la compra de deuda griega lo que pretendía era fortalecer el euro. La utilización de sus reservas de divisas para apuntalar la economía griega recuerda al mundo que el poder geopolítico de Beijing fluye ahora en forma de dinero[8]. Con los inversores otra vez escépticos sobre los fondos públicos de Europa, China monta a caballo al rescate.

Países emergentes e ingreso de capitales

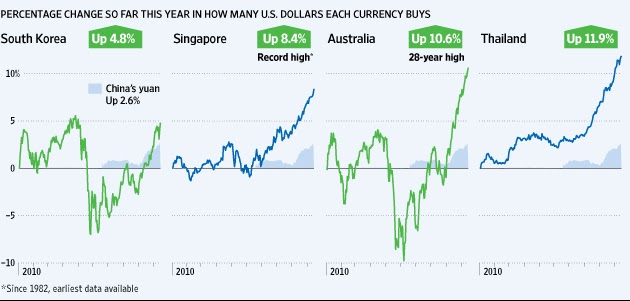

Otros emergentes asiáticos han optado por copiar esa operativa desde hace tiempo: toda Asia ha capeado excelentemente la crisis con un modelo de crecimiento basado en la exportación, en el ahorro interno, en la acumulación de reservas. Para competir y, por esta vía, estimular el crecimiento, Corea del Sur, Japón, Brasil y otros tomaron medidas para bajar también el valor de sus divisas, generando temores de que estos esfuerzos podrían presagiar una guerra comercial. Estos países temen por grandes afluencias de capital que podrían provocar burbujas especulativas.

Los países emergentes están respondiendo a una atemorizante avalancha de capitales que buscan escapar de las bajas tasas de interés de los países industrializados. Ese ingreso de capitales refleja los cálculos de los inversionistas que el crecimiento de los mercados emergentes será más rápido que el de los países desarrollados[9]. Los economistas del banco holandés NIBC contabilizan 18 países, desde Israel hasta Brasil y Corea, que intervinieron para moderar el alza de sus monedas.

Las tensiones actuales se tornaron evidentes hace algunas semanas, cuando el Banco de Japón intervino en los mercados cambiarios, por primera vez en seis años, para forzar la depreciación del yen cuando se aproximó al nivel de 82 por dólar estadounidense, cota a la que no había llegado desde 1995, y después de que, de mediados de abril a mediados de septiembre, se había apreciado en cerca de 14%[10]. La magnitud de la intervención fue, en sí misma, apabullante: 200 billones de yenes o 230 mil millones de dólares. El segundo anunció una inyección de 1 billón de yenes (93.000 millones de euros) destinado a créditos a seis meses para empresas con intereses muy bajos. Esa cantidad se suma a los 2 billones de yenes que el Banco de Japón ya había destinado a este fin.

Japón también mantiene desde el año pasado una tasa de paro superior al 5%, la peor cifra desde el final de la Segunda Guerra Mundial. Muchos señalan que los datos que publica el Gobierno son engañosos, puesto que cada vez más gente trabaja a cambio de salarios basura, lo que hace que se empiece a hablar de una brecha entre ricos y pobres en un país que siempre ha contado con una sólida clase media

Después de haber agotado todos los métodos tradicionales de políticas fiscales y monetarias, los países desarrollados están buscando nuevas formas de impulsar el crecimiento. “Lo importante, empero, era el mensaje: dar por concluidos años de pasividad y poner en claro que, de ser necesario, continuaría interviniéndose, para lo cual en la tercera economía mundial –medida a tipos de cambio de mercado- no falta espacio ni recursos”, dijo Jorge Navarrete, en el diario La Jornada[11] En este sentido, según la aseguradora UBS, la mega tendencia de intervenciones viciará el mercado de divisas de 4 billones de dólares durante la próxima década. “Existe un peligro real de más acciones unilaterales (…) Va a haber más países que intervengan y otros que de manera inadvertida debiliten sus monedas”, dijo UBS[12].

El profesor de Berkeley Barry Eichengreen, uno de los economistas estudiosos de la Gran Depresión, lleva tiempo alertando contra las devaluaciones competitivas. “Cada día parece más probable que estemos destinados -¿o deberíamos decir condenados?- a repetir la desastrosa historia de los año treinta”. Entonces, “un país detrás de otros bajó su tipo de cambio en un intento desesperado de salir de la depresión a través de las exportaciones. Pero cada devaluación solo agravaba los problemas de sus socios comerciales, que veían cómo se hacía más profunda su propia depresión”.

En teoría, la idea de que todos (o muchos) quieran devaluar para crecer parece tan impracticable como que todos quieran tener superávit comerciales. Pero en la crisis, la situación puede ser diferente. Al intervenir en los mercados cambiarios para adquirir su propia moneda, los bancos centrales están, de hecho, aplicando una política monetaria más laxa, en condiciones en que las tasas de interés cercanas a cero han privado de efectividad al instrumento por excelencia de esa política. De esta suerte, si varios países, aun sin ponerse de acuerdo, propician de manera simultánea la depreciación de sus monedas, se ejerce un efecto parecido al de una liberalización concertada de las políticas monetarias. Así, una serie de devaluaciones deliberadas, más que un juego de suma cero, puede acabar como una liberalización monetaria más o menos coordinada.

Redición de la política del “beggar-thy-neighbor”

La proliferación de este tipo de medidas no es un episodio inédito en la historia económica. La política de provocar la depreciación de la moneda de un país para incrementar la competitividad de sus exportaciones es conocida en el mundo económico como “mendigar al vecino” (beggar-thy-neighbor).[13] En muchas ocasiones, dicha política incluye también la implementación de barreras a las importaciones, de manera tal que el país que lleva a cabo la política se ve beneficiado a costillas de sus socios comerciales, los vecinos en esta analogía.

El episodio más conocido de propagación de este tipo de política fue durante la Gran Depresión de 1930, cuando varios países buscaban reactivar sus economías mediante una mayor actividad en el sector exportador y la protección de su mercado doméstico. En aquella ocasión, el primer país en intervenir para debilitar su moneda fue Francia en 1928. Esto fue seguido por Gran Bretaña dos años después al implementar restricciones a las importaciones de bienes. La respuesta por parte de Estados Unidos no se hizo esperar y en 1930 aprobó una serie de tarifas a la importación de bienes con el objetivo de reactivar la industria doméstica. La decisión estadounidense provocó represalias de todos sus socios comerciales, acelerando el colapso del comercio global. El impacto fue más severo para los países que tenía un superávit en la balanza comercial, como Estados Unidos.

El otro lado del espejo es Estados Unidos, incapaz de competir con China y está condenado a perpetuar un déficit comercial, una verdadera bomba de relojería para las cuentas del estado, que dificulta la recuperación. El déficit público estadounidense llegará este año a un alarmante 10,6%, según las proyecciones del gobierno. La deuda pública equivale al 63% del PBI, pero estos datos no incluyen a las agencias federales, ni a los 50 Estados del país. A esto hay que sumar el déficit por cuenta corriente. Cada vez menos inversores parecen estar convencidos de que Estados Unidos estarán en condiciones de pagar la cuenta por sus décadas de consumo en base al préstamo.

Aunque en este debate hay poco inocentes. Washington también está tratando de devaluar su moneda.[14] El dólar débil refleja la impotencia del presidente Obama, a quien no le es posible convencer a las familias de su país de gastar dinero. Si en ese país no aumenta el consumo, entonces el único camino para evitar una nueva recesión es una exportación mayor. Y es exactamente la debilidad del dólar la que da un aporte a la exportación[15].

Las presiones de los demás países, como por ejemplo las amenazas del Congreso de Estados Unidos con medidas proteccionistas, conseguirán probablemente acelerar un poco la apreciación del renminbi, pero no lograrán apartar a China de su gradualismo, que es lejos la forma preferida de cambio económico del Gobierno chino[16]. China ya suavizó el pasado junio los férreos controles sobre su tipo de cambio: el problema es que desde entonces el yuan se ha revalorizado apenas un 2%.

Entre las medidas se faculta a los funcionarios de Estados Unidos para que impongan aranceles en contra de las exportaciones chinas subsidiadas por el renminbi artificialmente bajo, pero no les exige a estos funcionarios que emprendan acciones. “Y a juzgar por la experiencia pasada, los funcionarios estadounidenses, de hecho, no emprenderán acciones –seguirán presentando excusas, a fin de promover un imaginario progreso diplomático, y, en general, para confirmar la creencia de China en cuanto a que ellos son tigres de papel”, dijo Paul Krugman.

Obama afronta el próximo 2 de noviembre unas elecciones decisivas, en las que se renovará íntegramente la cámara de representantes y parcialmente el Senado. Todos los sondeos apuntan a una derrota contundente de los demócratas. El desempleo permanece estancado en 9,6%, como en el peor momento de la era Reagan.

El enfrentamiento monetario entre las dos economías más potentes del mundo, dura ya varios años, y son producto de la estructura misma del actual sistema económico mundial. En su momento, el traslado de la mayor parte de la producción industrial a la región asiática, más exactamente a China, permitió a los países occidentales evitarse toda una serie de problemas sociales, políticos, ambientales y de otra índole. Sin embargo, se hizo patente un problema: la mercancía importada de China resultó tan barata que inevitablemente socavó la competitividad de los productos estadounidenses tanto en el mercado internacional, como en el interno.

Los gestores de la economía estadounidense nunca han hecho una presión excesiva, porque están atrapados entre los intereses de las empresas norteamericanas que producen en China a precios chinos y los del Tesoro de la primera economía del mundo, encontraron en el Banco Central de China al mejor comprador de sus recurrentes emisiones de bonos. Cualquier presión verbal americana, que se producen todos los meses, puede ser replicada por una amenaza de cambiar la política de compra de bonos por parte de China, y provocar un desplome rápido del dólar.

El problema técnico está contaminado por una alta dosis de emoción. Cada vez más los políticos de Estados Unidos acusan a China de quitar mercado de trabajo a los americanos con la manipulación del cambio[17]. Y, cuando las cosas toman ese rumbo, es complicado encontrar una salida. Algunos analistas estadounidenses aconsejan al presidente Obama que inicie represalias, impidiendo a los chinos comprar bonos del Tesoro estadounidense, o que imponga controles de capital a China o, directamente, que apruebe medidas proteccionistas contra los productos chinos.

“Pienso que ese es un proyecto muy malo, que tendría consecuencias devastadoras para China y Estados Unidos. Hablamos de una situación en la que todos puedan ganar, en estas todos pierden. Es malo para todo el mundo”, dijo Stephen Roach, especialistas de Morgan Stanley.[18] En su opinión, es incorrecto que los políticos estadounidenses responsabilicen al yuan de los déficits comerciales que tiene Estados Unidos con 90 países, un problema multilateral que no puede ser resuelto con un acuerdo sobre los tipos de cambio bilaterales. “Es ridículo que los políticos piensen que la relación yuan-dólar hará alguna diferencia para el amplio desequilibrio comercial de Estados Unidos con el mundo”, dijo Roach. El problema real es que China, muy dependiente de las exportaciones, tiene un consumo interno bajo desde hace 30 años, mientras que Estados Unidos ha gastado más de lo que podía por demasiado tiempo, un modelo que tiene que cambiar, afirmó el ejecutivo.

[1] Financial Times, “Everyone will lose in a global currency war”, (8/10)

[2] Asahi Shimbun, “Renminbi tug-of-war heads to Washington”, (9/10)

[3] El 22 de septiembre de 1985, en el Hotel Plaza de Nueva York, los gobiernos de Francia, la República Federal de Alemania, Japón, Estados Unidos y Reino Unido, acordaron depreciar el Dólar frente al Yen y al Marco (alemán) para abaratar las exportaciones estadounidenses.

[4] Financial Times, “Hostilities escalate to hidden currency war”, (27/9)

[5] The Wall Street Journal, “China Currency Reserves Soar”, (14/10)

[6] Financial Times, “How to fight the currency wars with stubborn China”, (5/10)

[7] The Wall Street Journal, “Beijing's Precarious Forex Policy”, (14/9)

[8] LiveMint, “China’s cash for geopolitics”, (5/10)

[9] The Wall Street Journal, “Emerging-Market Currencies Soar”, (15/10)

[10] The Wall Street Journal, “The U.S. Will Lose a Currency War”, (13/10)

[11] La Jornada, “Guerra devaluatorias”, (30/9)

[12] Bloomberg, “G-20s Intervention risk protectionist represail”, (7/10)

No hay comentarios:

Publicar un comentario